「インボイス制度」について調べてみた ”その1”

はじめに

最近よく耳にする「インボイス制度」

インボイス??請求書??令和5年10月1日から実施される??ということで、調べてみました。

消費税の仕組み

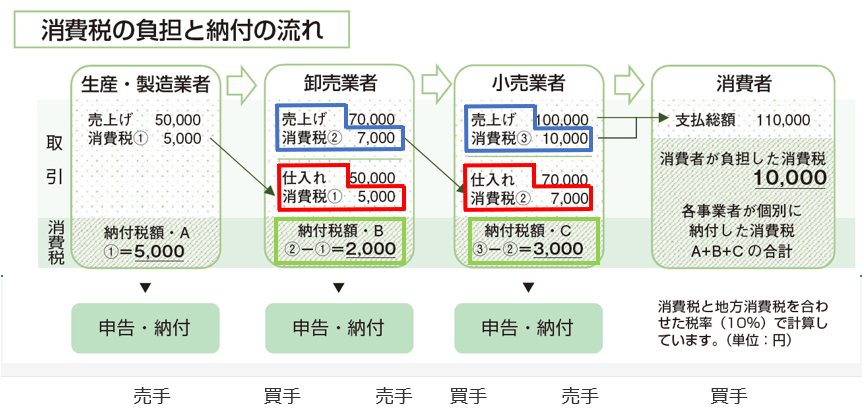

まずは消費税の仕組みを見てみましょう。

このように売り手と買い手両方が消費税を負担していることになります。

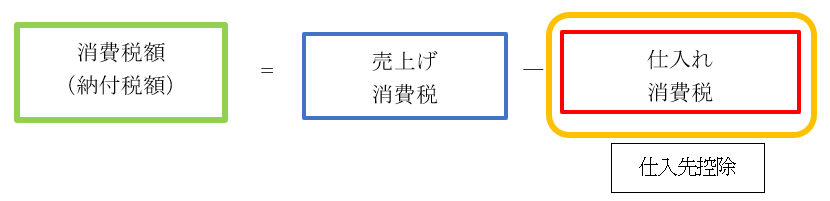

つまり、消費税の計算方法は

となり、売り上げ消費税から仕入れ消費税を差し引いて納付することができます。そこに、実際の商品購入では標準税率10%と軽減税率8%が混在しています。

この中で出てくる仕入先控除を受ける為に、令和5年10月1日からはインボイス制度に対応する必要があります。

インボイス制度とは

インボイス制度とは、区分記載請求書等保存方式から適格請求書等保存方式に変わる事を意味しています。

でもよくわからないですよね。

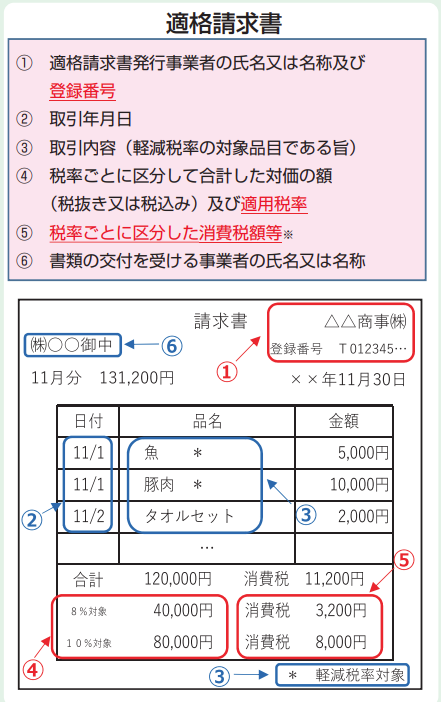

適格請求書等保存方式について

現在の区分記載請求書に赤文字部分が追加変更となったものが、適格請求書となります。

現在使用している区分記載請求書の計算方法は個別の消費税計算ですが、インボイス制度に従って10%、8%税率ごとに対象商品税抜き額で合計し、各税率を掛けて計算すると合計金額が違ってきます。

この詳細については”その2”で説明します。

インボイス制度の目的

複数税率下において適正な課税を確保する観点から導入される、仕入税額控除制度です。売り手が、買い手に対し、正確な適用税率等を伝える手段とされています。

〇複数税率下:標準税率10%と軽減税率8%の事です。

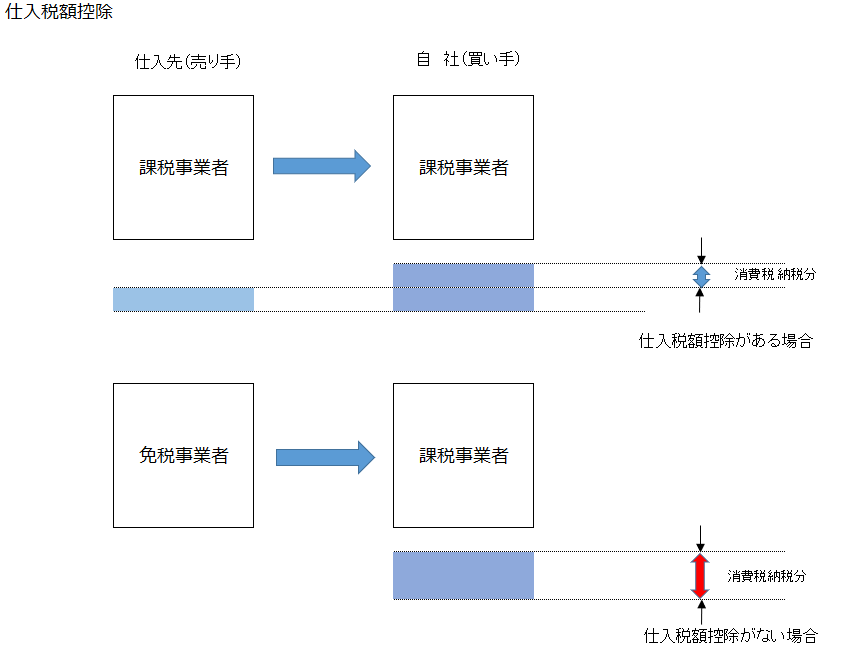

免税事業者との取引

インボイス制度に対応する課税事業者同士の取引では仕入税額控除が受けれますが、免税事業者から仕入れると買い手側は消費税全額を負担することになり、買い手側から消費税分負担の要求が出る可能性もあります。

おわりに

なんとなく、インボイス制度が見えてきました。 でもインボイス制度に対応する為に、具体的になにをすれば良いのかが分かりません。それはまた”その2”でご報告します。

※各資料は国税庁から参考・引用しています