「インボイス制度」について調べてみた ”その2”

はじめに

”インボイス制度 その1”では「インボイス制度」とは についてお話ししました。

今回は「インボイス制度」に向けて、自分なりの理解で何をしないといけないかをまとめてみました。

何をしないといけない?

インボイス制度は課税事業者が対象となります。

課税事業者とは、基準期間1,000万円を超えていれば当期は課税事業者となります。

1,000万円以下であれば免税事業者となります。

1) 「適格請求書発行事業者」の登録

課税事業者は、適格請求書を発行する為に、税務署に「適格請求書発行事業者」として登録しなければいけません。

ここで登録された番号を適格請求書に記載する必要があり、この登録期限が2023年3月31日(来年)と迫っており、最初に行う必要があります。

2) 適格請求書の準備

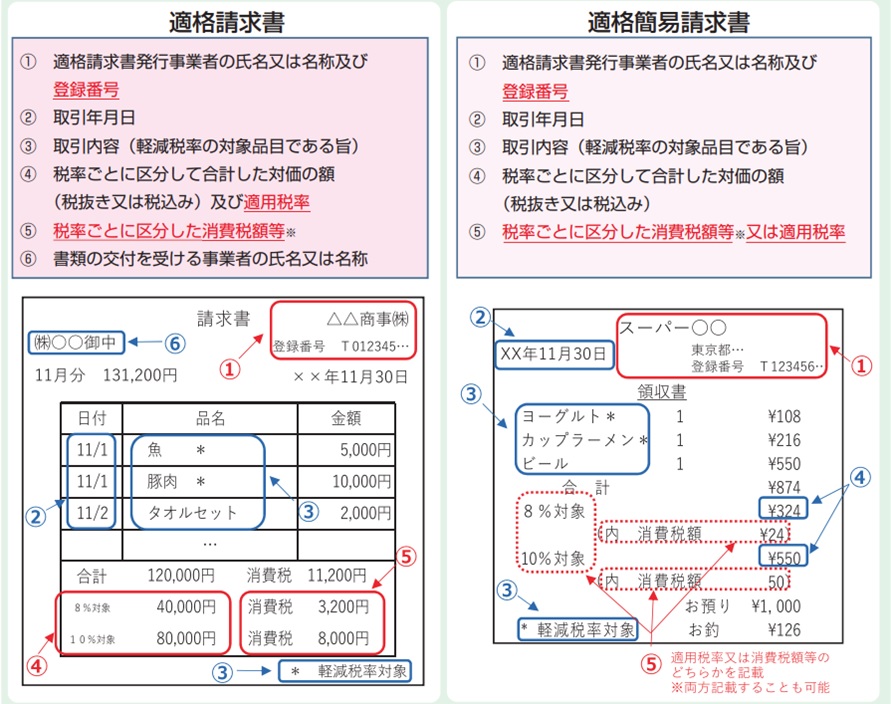

適格請求書様式は決まっていません。下記内容を入れて記載していれば、印刷であろうが、手書きであろうが適格請求書になります。しかし、当社としてはフォーマット決めておかないと記載がバラバラになり、記載漏れなどのミスも発生するので準備しました。

尚、適格請求書には、適格請求書と適格簡易請求書の2種類があり、違いは、適用税率、書類を受ける側の氏名又は名称が省略できます。

適格簡易請求書は不特定多数の者に対して販売する小売業、飲食店業、タクシー業行に関わる取引では使用できます。

赤文字部分がこれまでの区分記載請求書との相違部分となります。

気を付けないといけない事

- 返品や値引きのなどの、売上に関わる変更があった場合は適格返還請求書を発行しなければいけません

- 適格請求書に誤りがあった場合は、再発行しなければいけません

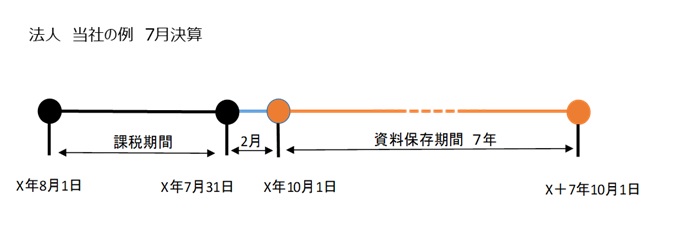

- 交付した適格請求書の写しを保管しなければいけません。以下のように7年間の保管義務があります

- 公共交通機関である船舶、バス又は鉄道による旅客の運送にかかる費用については3万円未満の内容の適格請求書は交付義務が免除されます。しかし、3万円を超える内容については適格請求書が必要となります。また、1人の交通費が1万円でも、4人が一緒に購入した交通費では、適格請求書が必要となります。

おわりに

これまでの区分記載請求書に対応していれば、それほど慌てずに対応できる内容だと思います。

義務化でいきなり適格請求書に対応という事で慌てた事になったのだと思います。

当社で作成しているIoTツールへもこの制度を反映していきます。

細かなところは、国税庁のHP(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm)でご確認ください。